통신사 제휴카드의 원리를 알아봅니다.

오늘은 통신사 제휴카드 원리에 대해서 알아보겠습니다. 사실 한국에서는 신용카드가 굉장히 많이 사용이 됩니다. 직장인이라면 신용카드 한 두장은 가지고 있다고 생각해도 되는 세상이며, 어르신들 역시 신용카드를 많이 사용하는 세상입니다. 왜 많이 사용을 하는가하면 한국은 카드사회라고 봐도 무방합니다. 각 기업마다 신용카드사는 굉장히 많고, 상품을 구매했을 때 신용카드를 발급을 받던지 아니면 교체발급을 하고 사용을 해야 할인을 해주는 경우가 많습니다. 가전제품을 구매를 하든, 아니면 자동차를 구매를 하든, 휴대폰을 구매를 하든, 렌탈제품을 이용을 하던 말입니다. 또한 판매사원들의 입장에서도 고객이 카드를 발급하는 것만으로도 실적이 올라가기 때문에 판매 시에 카드를 만들라고 더욱 권장합니다. 신용카드가 많아질 수밖에 없는 이유 중 하나라고 생각합니다.

아마 각 통신사에서 휴대폰 관련하여 상담을 받아보시면서 제휴카드 관련된 이야기를 들어보신적이 있으실겁니다.

제휴카드로 발급받아서 사용하시면 월 요금에서 할인이 들어갑니다. 라고 하면서 안내를 받으신 적도 있으실 꺼고 혹은 신용카드를 만들어서 이미 사용중이신 고객님들도 있으실 겁니다. 말로 설명을 들으면 굉장히 복잡한데, 원리를 몰라서 설명을 잘못하는 판매사분들도 계실겁니다. 쉽게 설명을 해드리겠습니다. 우선 통신사 카드에는 크게 보면 두 종류의 카드가 있습니다.

1. 세이브형 제휴카드

세이브형 카드는 할부원금의 일부를 결제하여 카드사 쪽으로 금액을 넘기고 사용실적이 맞춰지면 할인을 해주는 것을 말합니다. 예를 들어서 휴대폰 가격이 100만원이라고 하겠습니다. 밑에 그림을 봐주시기 바랍니다.

원래는 통신사에 있어야 되는 할부금을 카드사로 결제를 해서 24개월 할부로 혹은 36개월 할부로 결제를 해서 넘기는 작업을 하고, 통신비 자동이체를 걸어두고, 월에 30만원을 사용하면 카드사 청구서에 -15,000원이 찍혀서 나오게 됩니다.

카드사에서 할부로 인질을 잡고 있다라고 생각을 하시면 됩니다. 그리고 인질을 잡고있는 금액만큼 카드 할부를 차지합니다. 그래서 카드를 발급받으실 때 결제금액에 따라 다르겠지만 한도는 넉넉하게 잡으시는 편이 좋습니다.

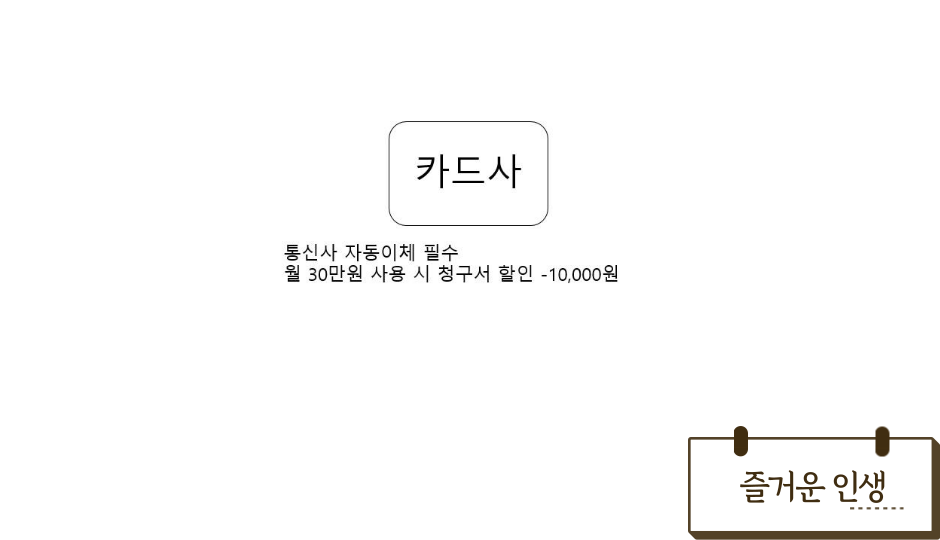

2. 청구형 제휴카드

청구형 제휴카드는 단말기 할부금을 결제하지 않는 카드를 말합니다. 할부금을 카드사에 넘겨서 결제를 하지 않기 때문에 통신사에서 청구되는 금액은 카드를 안했을 때와 동일하게 나옵니다. 하지만 카드사 청구서에서는 -10,000원이 찍혀서 나오게 됩니다. 밑에 그림을 봐주시기 바랍니다.

할부금을 결제를 하지 않기 때문에 한도 관련하여 조금 더 자유롭습니다. 대신 통신사 청구서에는 할인 받는 것도 나오지 않고 단말기 할부금도 빠진 상태로 안나오기 때문에 헷갈리실 수 있지만, 할인 받는 부분을 확인하고 싶으시다면 카드청구서를 보시면 확인이 가능합니다.

통신사 제휴카드의 종류와 원리에 대해서 간단하게 알아봤습니다. 만약에 카드를 사용중이신데 별다른 혜택을 받고 있지 못하시다면 휴대폰 구매하실 때 통신사 제휴카드로 변경하시는 걸 추천드립니다. 혜택을 받지 못하는 카드를 사용하실 필요는 없다라고 생각을 합니다. 만약에 신용카드를 사용안하신다면 안하시는 것을 추천드립니다. 굳이 이것때문에 신용카드를 만들어서 사용하실 필요는 없을겁니다. 또한 통신사 별로 그리고 카드사 별로 할인 금액과 사용실적을 차이가 있을 수 있습니다. 구매 생각중이신 분들은 현명하게 구매하시길 바라고, 판매하시는 분들은 확실히 알고 판매하셔서 돈 많이 벌어가셨으면 좋겠습니다. ^^

'모바일 관련 정보' 카테고리의 다른 글

| 카카오톡 백업 (2) | 2020.10.30 |

|---|---|

| 카카오톡 용량 줄이기 (6) | 2020.09.16 |

| 유심 인식 안될 때 (0) | 2020.05.19 |

| 휴대폰 위치 추적 (0) | 2020.05.12 |

| 통신사 약정 위약금에 대해 알아보자 (0) | 2020.05.02 |